Cette note a été rédigée par Jean-Eric Hyafil, économiste et doctorant à l’Université Paris I Sorbonne, coordinateur de la rédaction de deux livres sur le revenu de base parus en septembre 2016 aux éditions Yves Michel. Elle présente quatre scénarios pour l’instauration d’un revenu universel. Sans être exhaustif, ce travail balaye différentes options possible pour la mise en oeuvre d’un revenu de base dans le cadre du prochain quinquennat. La note intégrale est disponible ici.

Qu’est-ce que le revenu de base ?

L’idée de mettre en place un revenu de base – ou allocation universelle, revenu universel ou d’existence – est entrée dans le débat politique en France dans la perspective des élections présidentielles et législatives de 2017.

Selon sa définition par le Mouvement Français pour un Revenu de Base (MFRB), « le revenu de base est un droit inaliénable, inconditionnel, cumulable avec d’autres revenus, distribué par une communauté politique à tous ses membres, de la naissance à la mort, sur base individuelle, sans contrôle des ressources ni exigence de contrepartie, dont le montant et le financement sont ajustés démocratiquement »[1].

Conformément à la charte du MFRB, nous formulons ici des propositions de revenu de base qui ne remettent pas en cause les piliers de la Protection Sociale (assurance chômage, système public de retraite, assurance maladie)[2], ainsi que les autres services publics.

Dans cette note, nous nous intéresserons donc à des propositions de revenu de base versé dès 18 ans et qui ne remplacent que le RSA, l’ASS, la prime d’activité, et éventuellement les aides au logement si le revenu de base atteint un montant suffisant. Bien entendu, le revenu de base ne remplace pas l’allocation pour adulte handicapé[3]. Enfin, même si cette note ne traite pas la question des enfants, il est possible de remplacer les divers avantages sociaux (allocations familiales, complément familial, allocation de rentrée scolaire, supplément enfant du RSA) et fiscaux (quotient familial) par une allocation forfaitaire comprise entre 190 € et 250 €[4].

Pourquoi un revenu de base ?

Au-delà des justifications théoriques multiples, on peut comprendre le revenu de base comme un vecteur d’autonomie pour tous. Il est un outil permettant de lutter contre la pauvreté monétaire beaucoup plus efficacement que le RSA et la prime d’activité (suppression des démarches de demande et du non-recours, non-stigmatisation du bénéficiaire, suppression des trappes à inactivité et à incertitude).

Cependant, le revenu de base ne peut se réduire à un simple outil de lutte contre la pauvreté monétaire, d’autant plus que les principaux gagnants en termes redistributifs sont d’abord les travailleurs à salaire bas ou médians. Contrairement au RSA qui est une prestation d’assistance, le revenu de base est un droit universel à l’autonomie.

Le revenu de base n’est pas non plus une compensation du salaire dans la perspective éventuelle d’un creusement du chômage technologique. Il faut plutôt comprendre le revenu de base comme un outil qui donne une autonomie accrue à tous, à commencer par les travailleurs, à qui il accroît le pouvoir de choix : il leur donne des marges accrues pour prendre un travail qui correspond à leur idéal, pour obtenir de bonnes conditions de travail ou un salaire tenant compte de la pénibilité de leur emploi, pour réduire leur temps de travail ou encore pour lancer leur propre activité, marchande ou non. D’ailleurs, même au plein emploi, un revenu de base serait nécessaire pour garantir que cet emploi n’est pas totalement subi. L’enjeu du revenu de base n’est pas le volume, mais la qualité de l’emploi. Et le revenu de base ne dispense pas de mesures visant à renforcer l’insertion des individus les plus éloignés de l’emploi (formation, accompagnement, accès aux modes de garde, etc.).

4 propositions de revenu de base

Pour le montant du revenu de base adulte, la note formule 3 propositions de revenu de base + une option qui consiste en une réforme des cotisations sociales avec suppression des exonérations :

- Un revenu de base adulte à 483,65 € ne remplaçant que le RSA et la prime d’activité

- Le même revenu de base à 483,65 € avec suppression des exonérations de cotisations + basculement de certaines cotisations vers l’impôt

- Un revenu de base adulte à 547,87 € remplaçant aussi les aides au logement uniquement pour les couples

- Un revenu de base à 740,89 € remplaçant aussi les aides au logement pour les personnes seules

Les pistes de financement du revenu de base sont multiples : lutte contre l’optimisation fiscale des multinationales et contre l’évasion fiscale, renforcement de l’imposition du patrimoine, suppression du CICE et des exonérations de cotisation, etc. Cependant, ne pouvant préjuger des recettes éventuelles de ces propositions, la note ne présente que des propositions de revenu de base financées par des prélèvements sur les ménages (impôt sur le revenu, sur le patrimoine). Ces hypothèses conservatrices permettent d’envisager le financement du revenu de base dans le contexte le moins favorable.

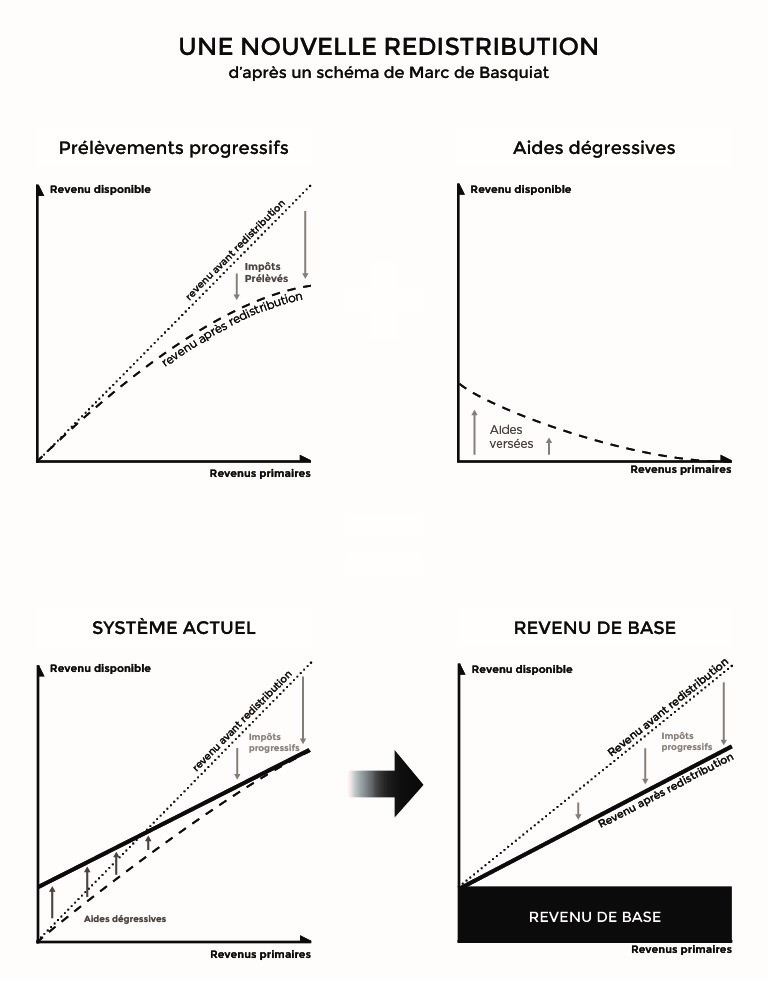

La note montre qu’il est contre-productif de se pencher sur le coût budgétaire du revenu de base, et qu’il est préférable de s’intéresser au couple revenu de base + impôt sur le revenu qui le finance et de comparer ses effets redistributifs avec l’actuel couple RSA + impôt sur le revenu (voir le schéma ci-dessous).

En termes redistributifs, les gagnants au revenu de base sont toujours les catégories suivantes :

En termes redistributifs, les gagnants au revenu de base sont toujours les catégories suivantes :

- Les ménages ayant droit au RSA ou à la prime d’activité mais n’en faisant pas la demande

- Les familles de travailleurs à salaire bas ou médian

- Les couples à revenus faibles ou médians

- Les familles avec un seul enfant

Si l’intégralité du financement du revenu de base est fait par l’impôt sur le revenu des ménages, alors les hauts revenus seront perdants. La diminution de revenu disponible dépasse rarement les 5%, et elle pourrait être fortement allégée – voire annulée – en luttant mieux contre l’évasion fiscale ou en imposant davantage les bénéfices des multinationales qui déclarent leurs profits dans les pays où elles sont le moins imposéss.

Le tableau ci-dessous donne une idée des masses de transfert net entre ménages dans chacune des réformes, mais qui pourraient être financées par d’autres formes d’imposition[5]. Il donne une idée du véritable coût budgétaire net du revenu de base.

| scénario 1 | scénario 2 | scénario 3 | scénario 4 | |

| Transferts nets vers les ménages à bas revenu | 39,5 milliards | 18,4 milliards | 40,0 milliards | non évalué |

Les autres avantages du revenu de base

Au-delà de ses effets redistributifs, le revenu de base apporte de nombreux avantages pratiques qu’il ne faudrait pas négliger :

- Parce qu’il est individuel, il permet un traitement socio-fiscal plus favorable à l’égalité hommes-femmes ;

- Le couple revenu universel + impôt universel rend le système redistributif plus clair pour le citoyen ;

- La réforme fiscale qui l’accompagne simplifie fortement le prélèvement à la source de l’impôt sur le revenu et réduit le risque d’erreur et de régularisation ;

- Accompagner la mise en œuvre d’un revenu de base d’une suppression des exonérations de cotisation dites “Fillon” (scénario 2) favorise la mobilité salariale des travailleurs au SMIC (suppression de la “trappe à bas salaire”) ;

- Un revenu de base qui absorberait les aides au logement permettrait de briser l’effet inflationniste de ces dernières sur les loyers ;

- En libérant les fonctionnaires des CAF et des Conseils Départementaux des missions d’instruction de dossier de RSA et de contrôle des allocataires, on peut redéployer des ressources humaines vers de véritables missions d’accompagnement des publics en difficulté ;

- On peut compenser les effets anti-redistributifs de certaines politiques parfois nécessaires pour l’économie ou l’écologie (hausse de la taxe carbone, “TVA sociale”) en augmentant le revenu de base ;

- En permettant au travailleur de s’installer dans les régions où il y a moins d’emplois mais où le coût de la vie est plus faible, le revenu de base permet de redynamiser les territoires marginalisés par la mondialisation.

Téléchargez la note complète ici.

[1] https://www.revenudebase.info/decouvrir/

[2] Nous nous démarquons radicalement des propositions formulées dans la premières note écrite par Thomas Chevandier et Jérôme Héricourt pour la Fondation Jean Jaurès, puisque ceux-ci proposaient de financer le revenu de base sur le budget de l’Assurance Maladie et celui des retraites. “Revenu de base : de l’utopie à la réalité ?”, https://jean-jaures.org/nos-productions/le-revenu-de-base-de-l-utopie-a-la-realite

[3] Même si le revenu de base peut se déduire de son montant.

[4] Voir Marc de Basquiat et Pierre Lecomte, “Deux revenus de base à instaurer d’urgence : les enfants et les jeunes”, 6 novembre 2015, https://www.revenudebase.info/2015/11/06/revenus-base-instaurer-urgence-enfants-jeunes/

[5] Chaque chiffre est calculé à partir de la variation nette des transferts si l’on considérait le revenu de base comme un crédit d’impôt (voir annexe 1).

[…] https://www.revenudebase.info/2017/03/23/4‑scenarios-revenu-universel/ […]