C’est un débat qui anime la communauté des militants du revenu de base : l’impôt négatif proposé par Milton Friedman et formalisé par James Tobin est-il une forme de revenu de base ? Et si oui, peut-on dire que ces deux propositions sont équivalentes, ou que l’une est préférable à l’autre ? Ce genre de débat repose beaucoup sur des oppositions idéologiques – voire de principe – si bien qu’il peut facilement dégénérer en une polémique aussi vaine que contre-productive. Pour éviter que ces polémiques inutiles nuisent au combat pour le revenu de base, il nous semble important de prendre un temps pour comparer objectivement les deux propositions sur le plan technique, ce afin de voir leurs avantages et leurs inconvénients respectifs.

Impôt négatif, revenu de base, crédit d’impôt… : de quoi parle-t-on ?

Le revenu de base commence à devenir un sujet bien connu : il s’agit d’un revenu versé par la collectivité à ses membres de façon universelle, inconditionnelle et individuelle. Les pistes de financement sont nombreuses, mais l’impôt sur le revenu en serait certainement une une source majeure.

L’impôt négatif est une idée un peu moins connue du grand public. Elle a été popularisée par Milton Friedman (1961) et formalisée par James Tobin (1968). Il s’agit d’un revenu assuré par la collectivité aux personnes sans revenu, mais dont le montant diminue progressivement quand le revenu augmente. On appelle taux de dégressivité le ratio « baisse de l’impôt négatif » sur « hausse du revenu ». À titre d’exemple, pour l’actuel RSA (qui n’est pas individuel ni inconditionnel à la différence de l’impôt négatif), le taux de dégressivité est de 38 %. Il y a enfin un seuil (par exemple, pour une personne seule, un SMIC mensuel ou au-delà) au-delà duquel l’impôt négatif s’annule puis devient positif, c’est-à-dire versé par l’individu à l’État.

Partant de là, on pourrait considérer que l’impôt négatif n’est pas un revenu de base puisqu’il n’est pas versé à tous, donc pas universel. Pour autant, il peut avoir des effets redistributifs équivalents à un couple revenu de base + impôt sur le revenu, comme l’illustre le graphique ci-dessous.

Selon Marc de Basquiat et Gaspard Koenig, dans leur proposition de LIBER, l’impôt négatif peut être compris comme un revenu de base qui prendrait la forme de crédit d’impôt. Cela signifie que chaque mois, on fait le solde entre le revenu de base et l’impôt théorique. Si le solde est positif, alors l’individu le perçoit. Si ce solde est négatif, alors l’individu reverse ce solde à l’État (voir le tableau comparatif ci-dessous). Certains estiment au contraire que l’on ne peut pas parler de revenu de base si celui-ci prend la forme d’un crédit d’impôt, puisque le montant perçu par chacun dépend de ses revenus et puisqu’au-dessus d’un seuil de revenu, on ne perçoit pas de transfert de la collectivité.

Cet article a pour objectif de comparer revenu de base et impôt négatif sous toutes les dimensions afin de donner au lecteur des éléments pour arbitrer entre les deux propositions. Nous commencerons par comparer les deux propositions en termes de budget brut pour la dépense publique, avant de nous intéresser aux différences à l’échelle individuelle et à leurs conséquences.

Différences en termes de dépense publique

La première différence, c’est une différence en terme de budget. Le budget de l’impôt négatif (ou du revenu de base sous la forme d’un crédit d’impôt) est très faible, tandis que celui du revenu de base présenté ici semble très élevé. Mais cette forte hausse de la dépense publique est couverte par une hausse équivalente des recettes de l’impôt sur le revenu, celui-ci étant prélevé dès le premier euro gagné à un taux relativement élevé. Il n’y a donc pas de problème budgétaire avec le revenu de base puisque cette proposition est financée et ne creuse pas le déficit public.

Ajoutons que malgré une forte différence en termes d’indicateur de montant de la dépense et de la recette publique, impôt négatif et revenu de base (financé par un impôt sur le revenu) ont des effets redistributifs équivalents. Or le budget brut d’une mesure redistributive n’a aucune conséquence économique : seuls comptent les effets redistributifs et les effets sur le comportement des individus.

D’ailleurs, imaginons que la Comptabilité Nationale puisse décider de comptabiliser le revenu de base comme un crédit d’impôt, même si ce n’en est pas un. L’INSEE ne comptabiliserait que le solde individuel entre revenu de base perçu et impôt sur le revenu payé : en dépense publique lorsque ce solde est positif, en recette fiscale lorsque ce solde est négatif. Si elle pouvait procéder ainsi, alors le revenu de base aurait le même budget que l’impôt négatif.

Lorsque l’on pousse la réflexion, on voit donc bien que cette question du budget brut du revenu de base est un non-problème, une simple question d’indicateur. Mais c’est pourtant cette question du budget brut qui conduit le plus grand nombre de commentateurs à rejeter le revenu de base, comme l’illustre par exemple cet article qui explique que l’impôt négatif est préférable au revenu de base.

Différences à l’échelle de l’individu

Commençons par faire un zoom sur les aspects techniques du revenu de base et de l’impôt négatif. Dans l’ensemble de l’article, nous supposons que le revenu de base va de pair avec un prélèvement de l’impôt à la source.

Le prélèvement à la source : plus simple avec le revenu de base qu’avec l’impôt négatif

La différence entre le revenu de base versé à plein et le revenu de base sous forme de crédit d’impôt (impôt négatif) est d’abord technique. Pour les travailleurs indépendants, la différence entre impôt négatif et revenu de base est très faible puisque ces transferts ne concernent que deux acteurs : l’individu et l’État. Ainsi, adopter l’impôt négatif, c’est tout simplement fusionner l’étape du paiement de l’impôt sur le revenu (transfert de l’individu vers l’État) et le versement du revenu de base (transfert de l’État vers l’individu).

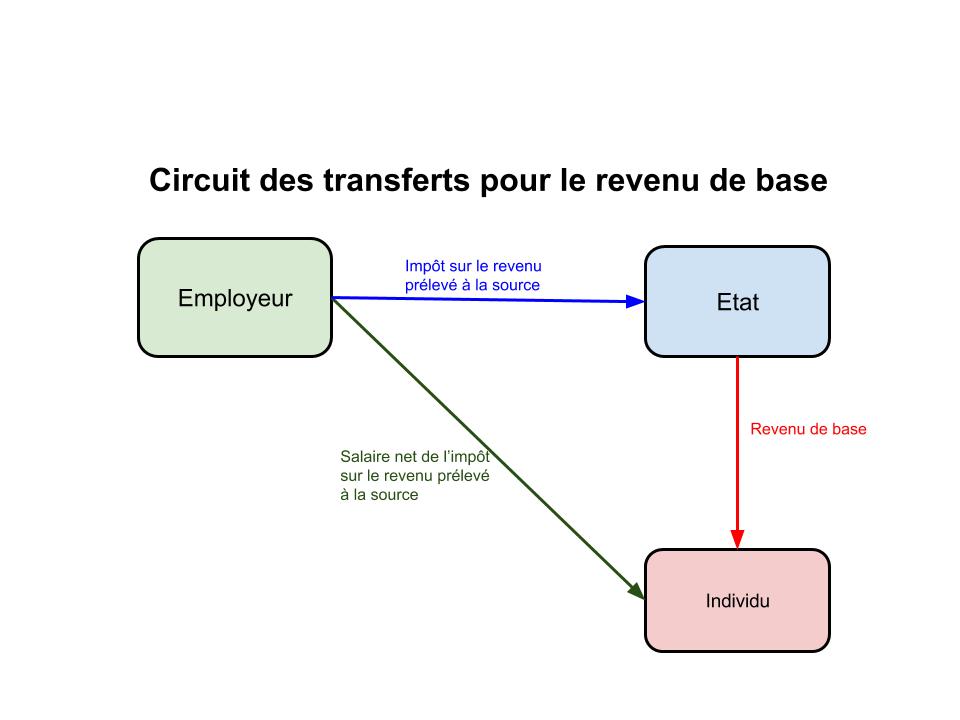

Pour les salariés, la question devient plus complexe, surtout si l’on souhaite mettre en place le prélèvement de l’impôt à la source1. En effet, trois acteurs entrent alors en jeu (l’employeur, le salarié et l’État) et sont impliqués dans trois transferts (le versement du salaire, le prélèvement de l’impôt, et le versement du revenu de base). Avec le prélèvement à la source, l’impôt dont le salarié est redevable est versé directement par l’employeur à l’État (voir schéma “Circuit des transferts pour le revenu de base” plus bas).

Avec un impôt négatif (ou un revenu de base sous forme de crédit d’impôt), le prélèvement à la source peut être plus complexe. En effet, le crédit d’impôt se déduit de l’impôt théorique (avant crédit d’impôt), et l’impôt négatif est le solde entre les deux : l’individu reçoit de l’État un impôt négatif quand le crédit d’impôt est supérieur à l’impôt théorique, et lui verse un impôt positif dans le cas inverse. Mais quand cet impôt n’est pas payé directement par l’individu, mais par un tiers employeur (ou qui verse des revenus financiers) comme dans le cas du prélèvement à la source, la déduction du crédit d’impôt pour faire un impôt négatif devient complexe (voir schéma “Circuit des transferts pour l’impôt négatif” plus bas).

Le prélèvement à la source n’est pas pour autant impossible : l’employeur pourrait prélever l’impôt sur le revenu de son salarié en en déduisant le revenu de base. Mais les choses deviennent complexes si l’individu a plusieurs employeurs, plusieurs activités rémunérées ou cumule des revenus de sources différentes (revenus du patrimoine, de remplacement, etc.). Le prélèvement à la source est donc bien plus complexe avec un impôt négatif qu’avec un revenu de base.

Ajoutons par ailleurs que la mise en œuvre du revenu de base va de pair avec une réforme fiscale qui simplifie le mécanisme du prélèvement à la source et en réduit le risque d’erreur. En effet, avec la mise en œuvre d’un revenu de base, il existe une première tranche d’impôt sur le revenu prélevé dès le premier euro gagné à un taux relativement élevé (23 % à 30 % suivant l’assiette retenue). Cette première tranche peut s’appliquer sur une fourchette très large de revenu2, si bien que la plupart des ménages (50 % à 90 % selon le choix du barème) ne dépasseront pas cette tranche. Pour tous ces ménages, le prélèvement de l’impôt à la source sera exact ou presque et il n’y aura besoin de faire aucune régularisation d’impôt en fin d’année. Pour les ménages qui atteindraient des tranches supérieures d’imposition, le montant de la régularisation en fin d’année devrait être modéré.

L’impôt négatif ne supprime pas le risque de stigmatisation

Nous avons explicité le fonctionnement pratique du revenu de base et de l’impôt négatif à l’échelle individuelle, et leur compatibilité avec le prélèvement à la source. Nous allons maintenant nous demander lequel de ces dispositifs est le moins stigmatisant, lequel est le plus sécurisant et lequel permet le mieux de supprimer la « trappe à inactivité ».

Dès lors qu’une allocation est versée à des individus parce qu’ils ont des revenus plus faibles, elle peut être perçue comme une allocation associée à la pauvreté, donc stigmatisante dans le sens où elle ne propose pas de sortir de cette dichotomie entre les “pauvres ayant besoin d’être aidés” et ceux qui ont les moyens de s’en sortir par eux-mêmes. Le revenu de base versé en totalité supprime tout risque de stigmate sur l’allocataire puisqu’il est universel. À l’inverse, l’impôt négatif n’est versé effectivement qu’aux plus modestes. Certes, les individus pourraient prendre conscience qu’il y a bien un revenu de base qui prend la forme d’un crédit d’impôt pour les plus aisés. Mais il est assez peu probable que cette conscience soit collective, ce qui retire au revenu de base son aspect symbolique réellement émancipateur, sa dimension de droit universel.

L’aspect universel de l’impôt négatif serait en outre encore plus difficile à mettre en évidence si celui-ci va de pair avec un prélèvement de l’impôt à la source : quel travailleur et contribuable aura alors conscience qu’il a bénéficié d’un crédit d’impôt égal au revenu de base ?

Regarder la vidéo de la présentation de Philippe Van Parijs sur les comparaison entre revenu de base et impôt négatif (de 6’30’’ à 10’41’’).

Le revenu de base, plus sécurisant, supprime plus efficacement le risque de trappe à inactivité

La question de l’universalité n’est pas seulement symbolique. Elle a aussi des conséquences sur la sécurisation du revenu des individus, et donc sur leur comportement vis-à-vis de l’emploi. Car même si les effets redistributifs des deux dispositifs ont l’air équivalents, la temporalité des revenus versés est fondamentale pour garantir la sécurité financière des individus.

Le revenu de base versé en intégralité est sécurisant : chaque individu est certain de percevoir son revenu de base en début de mois, et que son impôt sur le revenu est prélevé à la source. Ajoutons que ce caractère sécurisant du revenu de base lui permet de reprendre une activité économique sereinement, en étant certain de ne pas subir de perte de revenu. Le revenu de base permet donc de supprimer le risque de « trappe à inactivité ».

Au contraire, l’impôt négatif est moins sécurisant, et ce à deux égards. D’abord, car les travailleurs à bas salaire et aux revenus aléatoires restent dans l’incertitude quant au montant d’impôt négatif qu’ils vont toucher à la fin du mois, puisque ce montant dépend des revenus sur les mois précédents, avec un décalage qui dépend des délais de communication au sein des administrations. Mais en plus, pour une personne qui subit brusquement une perte de revenu, les délais pour que l’impôt négatif s’active peuvent être importants. C’est ce que fait remarquer Thomas Piketty en 1999 dans un article comparant le revenu de base (allocation universelle) à l’impôt négatif :

« Par définition, une personne sans emploi et vivant uniquement de l’allocation universelle peut être certaine de conserver son allocation quoi qu’il arrive. Les choses sont inévitablement plus compliquées dans le cas d’un impôt négatif sur le revenu. La prise en compte des nouveaux revenus peut prendre plusieurs mois de délais administratifs, et ces quelques mois peuvent être très importants pour les ménages dont l’équilibre économique est très fragile. Il n’existe aucune quantification précise de ce phénomène, mais selon plusieurs associations, ces problèmes de délais administratifs semblent avoir des conséquences désastreuses sur la perception des allocataires de l’impôt négatif ont de leur sécurité économique, et donc sur leur comportement. Puisqu’un travail de quelques mois risque de me faire perdre le bénéfice de mon RMI [ou de mon impôt négatif] pendant de longs trimestres à l’issue de cette période d’activité, alors pourquoi prendre un tel risque. Il y a donc un piège lié à l’incertitude qui est au moins aussi important que le piège lié à l’absence de différentiel de revenu. » (Thomas Piketty, 19993).

Certes, la révolution numérique pourrait éventuellement permettre de réduire les délais d’activation du Liber pour les personnes qui perdent subitement leur revenu. Mais quand bien même l’accélération des communications entre administrations réduirait les délais d’activation de l’impôt négatif, cela ne suffirait pas nécessairement à supprimer toutes les désincitations à accepter un emploi. Il existe toujours une suspicion à l’égard du système social et fiscal telle que certaines personnes pensent qu’elles seront perdantes en termes de revenu si elles reprennent une activité. Cette suspicion existe déjà largement avec le RSA — malgré la dégressivité de l’allocation — et elle ne disparaîtrait pas nécessairement avec l’impôt négatif. Comme nous l’avons vu plus haut, cette suspicion disparaît totalement avec un revenu de base, tous les individus percevant bien que leur salaire — même réduit de l’impôt prélevé à la source — augmente toujours leur revenu.

Éviter les polémiques inutiles

Nous avons vu que le revenu de base versé en intégralité pouvait aller facilement de pair — et même faciliter — et favoriser le prélèvement de l’impôt sur le revenu à la source, tandis que la compatibilité est plus incertaine pour l’impôt négatif. Le revenu de base rend d’ailleurs le système fiscal plus clair que l’impôt négatif et conduit à ce que tout le monde paie de l’impôt sur le revenu (dès lors qu’on touche un revenu). En outre, le revenu de base, parce qu’il est universel, fait totalement disparaître le risque de stigmate associé aux prestations liées à la pauvreté, ce que l’impôt négatif ne permet pas. Enfin, le revenu de base permet une réelle garantie de revenu et rend le système redistributif bien plus compréhensible pour les individus que l’impôt négatif, si bien qu’il a des chances d’être plus efficace pour supprimer les risques de désincitation à accepter un emploi.

Cependant, en termes de budget, le revenu de base représente une hausse beaucoup plus forte de l’indicateur de recette et de dépense publique. Mais il ne s’agit finalement là que d’une différence d’indicateur sans conséquence économique. Il serait dommage de sacrifier le projet le plus sécurisant pour une simple question d’indicateur.

Il serait tout aussi dommage d’entretenir une guerre de chapelle entre les partisans du revenu de base et ceux de l’impôt négatif. Quand bien même on défend un revenu de base complet, on peut estimer que l’impôt négatif peut être une étape vers notre objectif final. Les défenseurs du revenu de base versé en intégralité n’ont donc pas d’intérêt politique à créer une polémique avec les partisans de l’impôt négatif. Mais ils n’ont pas non plus à cacher le fait qu’ils préfèrent le revenu de base complet et qu’ils feront tout pour l’obtenir plutôt que de se contenter d’un impôt négatif.

Les défenseurs de l’impôt négatif quant à eux pourraient peut-être reconsidérer leur positionnement, et se rendre compte que le revenu de base répond bien mieux à leurs objectifs que l’impôt négatif, tant sur le plan de la simplicité que sur celui de la suppression de la trappe à inactivité. Et la différence d’effet sur l’indicateur de dépense publique ne saurait être un argument valable pour préférer l’impôt négatif au revenu de base.

-

↑ Il est préférable que l’introduction d’un revenu de base aille de pair avec la mise en place du prélèvement à la source. En effet, le prélèvement à la source assure la simultanéité entre l’impôt prélevé mensuellement et les revenus du mois, alors qu’actuellement, l’impôt prélevé est celui de l’année précédente. Compte-tenu du fait que l’introduction d’un revenu de base va de pair avec une hausse de l’impôt sur le revenu, si l’impôt est payé avec une année de retard, un ménage qui subirait une chute subite de revenu pourrait se retrouver en difficulté au moment de payer ses impôts sur ses revenus, même s’il reçoit un revenu de base.

-

↑ À titre de comparaison, le taux marginal à 30% s’applique actuellement sur le revenu imposable de 26 791 € à 71 826 € annuel.

-

↑ “Allocation compensatrice de revenu ou revenu universel”, in GODINO R. et al, Pour une réforme du RMI. Notes de la Fondation Saint-Simon, vol. 104, février, p. 21 – 29.

La notion d’impôt négatif est essentielle pour comprendre ce qui se passe. Le revenu de base est nécessairement financé par l’impôt (c’est du moins l’hypothèse la moins dangereuse). Si donc on fait l’hypothèse de l’individualisation du système socialo fiscal (hypothèse non vérifiée en France mais préalable au revenu de base), et si on fait la différence entre l’impôt qu’une personne paye et l’allocation qu’elle touche on trouve une courbe i® (où R est le revenu primaire de la personne) qui est d’abord négative puis positive. En réalité toute personne paye un impôt I® toujours positif, nul en zéro et croissant, et touche un revenu de base ‑i(0) : on a i® = I® – i(0). Pour que le mécanisme soit juste il faut que I soit continu, croissant et convexe (progressif). Dans notre système actuel ce n’est pas le cas : quelqu’un qui touche la prime d’activité (zone où i est négatif) subit en réalité un taux d’imposition marginal de 38% en plus de la CSG et des cotisations ce qui est supérieur aux deux premiers taux de l’impôt sur le revenu. Si on voulait donc construire le revenu de base à partir du système français, il faudrait supprimer la tranche à 14% de l’IR et remplacer le RSA, la prime d’activité et les allocations familiales par l’application de la formule de la tranche à 30% à tous y compris dans la zone où cette formule est négative. On aurait là l’illustration concrête de ce qu’est l’impôt négatif.

Il faut écrire i® = I® + i(0) car i(0) est négatif. Désolé de l’erreur…

Dans tout ce que j’entends sur le revenu de base et ses divers avatars, je crois déceler une faille peut-être dûe à l’amour des élites pour les questions techniques, telles que : comment cela pourrait-il se passer si on faisait A ou B ou C…? Question absolument essentielle bien entendu. Mais justifiant donc, du même coup, la prudence consistant à procéder par par étapes, hypothèses, simulations, expérimentations, etc… Toute modification d’envergure des règles de la vie économique et sociale, envisagée, pour être perçue à sa juste valeur doit s’appuyer sur une clarté sans faille dans les objectifs visés qui doivent être clairement annoncés. Ce sont ceux-ci et eux seuls qui donnent à un nouveau dispositif non seulement sa valeur politique mais également sa consistance technique et même ses modalités d’élaboration. Une hiérarchisation des buts est absolument primordiale : sortir de la pauvreté, accroître la capacité d’action sociale ou/et personnelle des individus, ®établir des relations de travail dignes et équilibrées, simplifier les règles budgétaires, etc…semblent assurément des objectifs d’une haute valeur morale dont aucune société ne devrait vouloir se détourner sans dangers considérables pour son avenir. Dès lors nos génies techniques auront tout loisir d’exercer leurs capacités à faire fonctionner la meilleure mécanique de leurs imbrications sans que l’esprit de la Loi ne soit en rien atténué. C’est leur tâche particulière qui est le stade ultime de la Loi, dont l’essence ne doit jamais être perdue de vue, ce qui évite de légiférer dans l’erreur. Encore faut-il que cette essence ‑Montesquieu dirait son “esprit” sans doute, soit clairement annoncée, haut et fort, sans détours à tous les citoyens. La volonté de légiférer est louable mais la meilleure technique sera toujours impuissante à justifier une décision politique, qui ne serait pas fondée sur une conception claire de l’orientation que la Loi souhaite donner à la société des individus que nous sommes. Or, j’avoue que je ne vois pas une claire définition de ces buts dans tout ce que j’ai pu lire jusque là à propos du revenu de base, sinon sous l’aspect de la résorption absolument indispensable de la pauvreté dans notre pays, y compris parfois en augmentant les inégalités. Cela serait-il satisfaisant du point de vue de la société dans son ensemble ? Ue seule chose semble sûre : une société comme la nôtre ‑et par extension beaucoup lui ressemblant de près- ne peuvent effectivement pas continuer à exister sur les mêmes paradigmes de base, poussés à leur limites : dérégulation, productivité, extractivité. D’où les immenses espoirs mis dans les diverses propositions visant établir un revenu de base individuel, comme moyen de changer ces paradigmes. Si c’est réellement cela qui est visé bien sûr ! Dans ce cas l’affirmer haut et clair est un signe de responsabilité de ceux qui proposent cette évolution !

Question 1 : qu’est ce qui devrait selon vous présider à la détermination du montant mensuel du Revenu de Base ?

Question 2 : Dispose-t-on d’études sur les effets supposés d’un revenus de base ayant des montants très différents (par aux alentours de 1500 – 2000 euros (ou équivalent) par mois en France ou dans un pays ou ensemble occidental développé ? Merci d’avance.

Excuses, pour la Question 2 : lire “(par exemple, aux alentours de 1500 – 2000 euros par mois .…)